任意売却と比較をされる競売ですが、そもそも競売とはどのようなものなのでしょう? なぜ、債権者は競売をして住宅を売り払ってしまうことができるのでしょうか。

目次

競売とはそもそも何なのか?

住宅ローンの融資を受けるときに、金融機関や保証機関は必ず購入を検討している住宅に抵当権というものを設定します。抵当権については後述しますが、抵当権は住宅ローンの支払いが不可能になったときの担保として設定されているのです。

競売がなされた場合、その住宅は裁判所の手続きにより強制的に売却されてしまいます。つまり、競売とは、裁判所が主導をして住宅を売却する行為のことになるわけです。

抵当権(担保権)とは何?

住宅ローンの支払いが不可能になったときの担保として設定されるものが、抵当権です。

もう少し抵当権を詳しく紹介します。

つまり、借主がローンの返済ができない場合は抵当権を定めている不動産を担保として取り上げることができ、住宅の場合は住宅ローンを完済するまでは、完全には所有者のものではないともいえます。

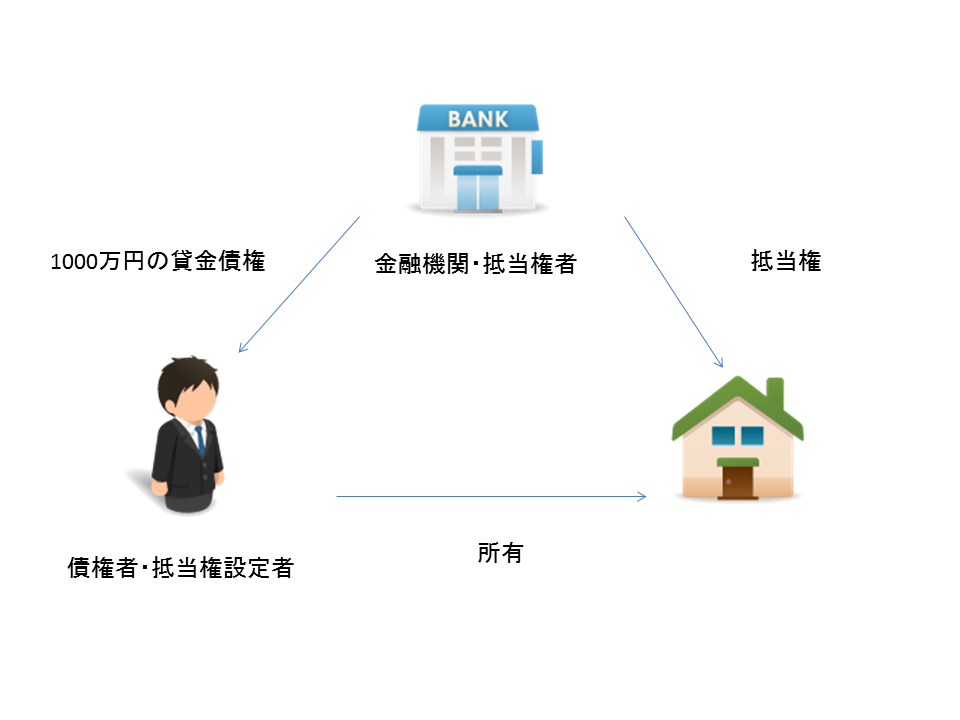

抵当権の関係図

A銀行とBさんの間に1000万円の住宅ローン契約が結ばれることで、A銀行は債権者にBさんは債務者になります。そして、住宅ローン契約を結ぶときに、A銀行は抵当権をBさんの所有する住宅にかけます。

債務者が住宅ローンの返済が不可能になった場合、被担保債権は債権者である銀行が競売にかけて処分換金をしてしまいます。

抵当権の効力について

抵当権のもっとも重要な効力が「優先弁済権」と呼ばれるものです。

また、抵当権の登記がなされているのであれば、抵当権の設定された住宅を債務者が第三者に売却をしても、その住宅に設定されている抵当権の効力は消失することはなく、購入した第三者のもとにも及びます。

抵当権の順位について

抵当権には順位というものが存在します。1つの住宅に複数の抵当権が設定されている場合、各抵当権に与えられる順位です。順位は抵当権の登記がなされた先後で決まります。ただ、一般的には融資している額が多いほど順位は高くなります。

この順位で問題になるのが任意売却のときです。競売のときは順位に従い各抵当権者に配当がなされますが、競売は市場価格よりも安く住宅が売却されてしまう関係上、後順位の抵当権者には1円も配当されず、無担保の負債になります。

2種類の競売

- 強制競売

- 担保権の実行

という2つの種類があります。

手続の開始までが異なるだけであり、手続き開始後の流れについては特に変わったことはなく、ほぼ同じように進行していきます。

強制競売

強制競売とは、債権者が抵当権などの担保権を設定していない場合におこなうものになります。強制競売をするためには債務名義という債権が存在することを証明する書面が必要になります。

- 判決

- 公正証書

- 和解調書

などがあります。

担保権の実行

住宅ローンを融資する際に、債務者の自宅に設定しておいた抵当権に基づいて、債務者の住宅を強制的に売却することを、担保権の実行といいます。いわゆる競売とは、担保権の実行のことを指します。

競売の仕組みについて

競売開始決定がなされると、対象になっている住宅は差押えをされてしまいます。

差押えをされてしまった場合、対象となっている住宅を処分することができなくなります。つまり、債務者は差し押さえられた不動産を第三者に売却することが、不可能になります。この差押えについてですが、具体的には裁判所から法務局(登記所)に対して、差押登記が嘱託されます。

差押えられた後には、裁判所は競売に必要な情報の収集を始めます。情報というのは、住宅を巡ってどのような債権が存在しているのか、不動産自体にドラだけの価値があるのかなどです。

裁判所に登記されている他の債権者に対して、期間内に債権の届け出を出するように催告し、届出によって、申立人の債権以外にどれだけの借金が住宅により発生しているのかが判明します。

裁判所は執行官に現況調査命令を発し、不動産の占有状態などを調査させ、評価人に対して評価命令を発し、不動産の評価額を鑑定させます。これらにより、現況調査報告書と評価書が作成され、裁判所に提出されます。

裁判所は提出された現況調査報告書と評価書をもとに、不動産の売却基準価格、つまり、競売で住宅を購入するために支払わなくてはならない最低額を決定します。その後、売却期間も決定し、それらの情報を物件明細書として、だれでも閲覧することができるようにします。

- 競り売り方式

- 入札方式

の2種類があります。現在では、期間内での入札方式(期間入札)が採用されています。

そして、住宅の買受けようとする者は、売却基準価格の2割を目安とした保証金を裁判所に支払、買受の申出をおこないます。買受の申出額は、売却基準価格の2割を引いた価格以上で可能です。

入札でもっとも高い金額をつけたものが落札し、買受人になります。買受人が代金を納入すると、所有権登記も買受人のもとへ移転します。

長々と競売の仕組みについて記載をしましたが、詳しくは⇒競売の開始から落札までの流れ。競売の手続きに入っても任意売却は可能なのか?を参照してください。

競売期間中に生活を立て直すことができるって本当なの?

競売は、裁判所を通した手続になりますので、当然ですが厳格さが求められます。そのため、住宅の調査などをはじめとした調査に対しては非常に時間をかけます。また、申立費用や登記手続きの費用も掛かります。

時間と費用がかかることは債権者にとっては非常にデメリットですし、市場価格の60%~70%程度の価格でしか売却することができないというのもデメリットになります。コスパがあまりよろしくありません。

実際は生活を立て直すことは不可能!

競売にかかるという事実は、裁判所の掲示板などで広く公告をされます。また、インターネットを利用して情報が拡散されます。これは、競売に参加する人を集めるためにはしかたのないことですが、競売をする事実が様々な人間に拡散されることにつながります。

たとえば、任意売却を専門におこなう業者、金融機関といえば聞こえがいい闇金、コンサルタント業者、宗教団体などです。これら怪しげな団体、魑魅魍魎からのアプローチが始まります。

また、周囲の視線というのも気になってしまい、心穏やかに1年間過ごすのは、無理であるといっていいでしょう。

競売で売却されると残債務が多く残る

競売は、迅速に処理をするということに重きをおいています。そのため、市場価格に近い適正な価格で販売するという方法は非効率なので採用されていません。市場価格に近ければ、それだけライバルが増えます。

しかも、官報や裁判所などで公告をしたとしても、競売に参加する人々というのは、一般の市場と比較をすれば当然ですが少なくなります。また、瑕疵担保責任などは一切ありませんので、雨漏りなどがある場合は、買受人が自腹で修理をしなければなりません。

市場価格の50%~70%で売却されて何が問題かといいますと、競売をしたからといって残債務の返済が帳消しになるということはありません。つまり、競売後も住宅ローンの残債務の返済は続くのです。

住宅を裁判所によりとられ、追い出されたあとも競売で返済をすることができなかった分の住宅ローンの残債務をしっかりとしなければならないのです。そして、任意売却とは異なり、残債務の返済額の交渉は難しくなります。

任意売却とは異なり交渉が難しい

任意売却と競売の違いの1つとして、残債務の返済の交渉が難しいということが挙げられます。

住宅ローン滞納中に、ローン保証会社が住宅ローンの代位弁済(代わりに返済)をしますので、任意売却と競売の後の債権者はローン保証会社かローン保証会社から委託を受けたサービサーになります。

任意売却は、ローン保証会社やサービサーと協力をしながら進めていくのですが、競売は申立てをおこなったら勝手に進行していきます。そして、得られる売却金額にかんしても任意売却の方が多く、競売の方が少なくなるわけです。

つまり、競売になってしまうと、残債務額が大きくなってしまいますので、どうしても返済額が大きくなります。

競売の一番の問題点はプライバシーの問題

競売の場合、官報や裁判所の掲示板などに競売をする旨の情報が公告されます。これら公告された後に、競売を考える業者をはじめ、お金に困っているとわかった闇金、変なコンサルタント業者、宗教団体などが時間や曜日などを関係なくやってきます。また、任意売却の専門業者も官報や裁判所の掲示板をチェックしていますので、勧誘をしにやってきます。

官報や裁判所の掲示板などに競売をする旨の情報が公告されたことにより、今までどおりに過ごすのが困難となり、ウィークリーマンションへ逃げるといったケースもあります。

また、金融機関や不動産業者からのダイレクトメールやチラシも送られてきますので、1日でポストがいっぱいになるほどです。毎日、処理しきれないほどの量のチラシにダイレクトメールが送られてきます。

金融機関について

金融機関からのダイレクトメールと前述しましたが、その多くが闇金です。高額な金利を貸付けて、苛烈な取立てをする違法業者です。

闇金に手を出してしまった場合、闇金専門の弁護士じゃないかぎり、弁護士は対応を渋る傾向があります。わざわざ危険な目に遭いたくはありませんので賢明な判断です。

また、闇金のみならず「事件屋(抗告屋)」など怪しげな団体、コンサルタント業者が手ぐすねを引いています。通常は騙されませんが、心身共に衰弱している場合、心の隙間にかんたんに入られてしまい、大金を持ち逃げされますので注意しましょう。

まとめ

競売とは、住宅ローンの支払いが滞ると債権者(金融機関)は、融資したお金を回収するために債務者の住宅に設定されている抵当権(担保権)を実行し、住宅を売却する行為です。

抵当権とは建物や物につける担保権の一種であり、簡単に言えば借金のカタです。借金の返済をすることができなくなると、抵当権を理由に差押えをおこない、売却をして売却額から借金を弁済するのです。

競売は1年間をかけて慎重に行なわれますが、住宅の販売価格は市場価格の60%~70%程度で、場合によっては50%というのもあります。これは迅速に住宅を処分するために、また競売という特殊な売却手段なので、低価格としているのです。