目次

任意売却をすると残債が0円になる?

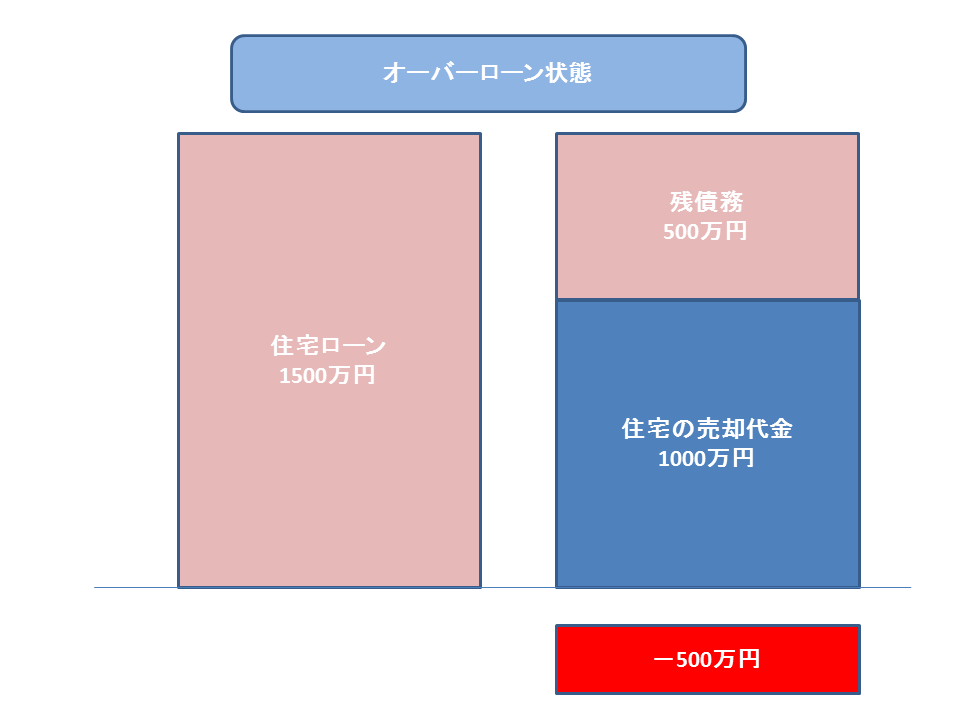

任意売却をしても、オーバーローン(住宅の売却価格<住宅ローンの残債)の場合、住宅が売れたとしても、残債、つまり借金が残ります。

一般的にアンダーローン(住宅の売却価格>住宅の残債)よりオーバーローンとなる方が多くなりますので、任意売却をしても残債が残るケースが多いのが現状です。

なぜ、オーバーローンになってしまうのか?

一般的にアンダーローンよりもオーバーローンになる方が多いと前述しました。

その理由についてですが、物件価値の下落スピードの方が元本の減りよりも早いからです。

また、新築であったとしても中古住宅になった瞬間に、住宅の価値が3割以上落ちてしまうのです。

任意売却後の残債務について

住宅ローン滞納中の代位弁済

- 期限の利益の喪失

- 代位弁済・一括請求

この2つが行なわれます。

期限の利益とは、住宅ローンの分割返済を認めることであり、期限の利益の喪失をしてしまうと住宅ローンの分割返済を認められなくなります。つまり、債権者へ住宅ローンを一括返済しなければなりません。

しかし、債務者は一括返済することができませんので、ローン保証会社が代わりに返済(代位弁済)をしてくれます。もちろん、代わりに返済をしているだけなので、ローン保証会社から住宅ローンの一括請求がなされます。

- 競売

- 任意売却

- 一括返済

3つの手段から返済方法を選ぶ必要があります。もちろん、一括返済は不可能です。

そして、任意売却、競売のどちらかを選択して住宅ローンを返済したとしても、オーバーローンの場合では、住宅ローンの残債務が残ります。

しかし、任意売却後の残債務は、任意売却前の住宅ローンとは異なります。

サービサーとは?

以前は債権の回収には暴力団のような反社会勢力が介入してきましたが、サービサーを制度化したことで暴力団の介入を防ぐことができます。

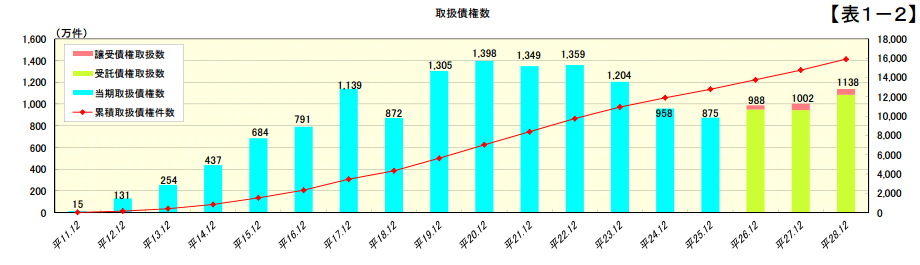

ちなみに、法務省の「平成28年12月31日時点の債権回収会社(サービサー)の業務状況について(概要)」によれば、

- サービサーの営業会社数は86社

- 累計取扱債権数は1億5,899万件

- 累計取扱債権額4109兆円

- 累計回収額48兆1979億円

このようになっています。

取扱債権者数は前期の1,002万件から13.6%増加しており、平成25年から3年連続で増加しています。

残債務の返済について

任意売却をする原因は経済困窮です。経済的困窮が原因で住宅ローンを滞納してしまい、結果として任意売却を選択するに至るわけです。

そのため、任意売却をした債務者に対して売却をして残った代金の支払いを無理強いしたところで、支払うことは当然ですが困難であることは容易に想像がつきます。

住宅金融支援機構から融資を受けている場合、任意売却をする過程で様々な書類を提出しますが、その中に「生活状況表」というものがあり、それを参考にして、現在よりも低負担になるように毎月の返済額を決定するというのが一般的です。

残債の返済額の一般的な金額は5,000円~3万円程度です。

たとえばですが、ローン残高が2,000万円あるとします。収入が26万円あり、月々の住宅ローン返済額が20万円あるとしましょう。

| 住宅ローン内訳 | |

| ローン残高 | 2,000万円 |

| 月々の返済 | 20万円 |

| ボーナス月 | 30万円 |

このような場合、生活費に回せるお金は6万円です。住宅ローンを完済するまで、綱渡りの生活を余儀なくされてしまいます。

任意売却をして1500万円で住宅が売れた場合、残債務額が500万円になります。前述の通り残債務額の返済については5,000円~3万円の間にて交渉で決めるのが一般的ですから、毎月5,000円の返済をするとしましょう。

| 残債務 | |

| ローン残高 | 500万円 |

| 月々の返済 | 5,000円 |

| 月々の家賃 | 65,000円 |

| ボーナス月 | なし |

このように、収入が26万円なのであれば、毎月の収入が非常に楽になります。特にボーナス月に支払っていた30万円がなくなったのは大きいでしょう。賃貸で住宅を借りることにしたとしても、その家賃を加味しても、毎月の残債務の返済に困るということありません。

つまり、現在の生活状況に応じて、無理のない範囲で返済していくことを債権者は認めてくれます。

残債務と交渉

残債務は無担保債権になりますので、支払わなければ住宅が競売にかけられるということはありません。そもそも担保になる住宅がありません。

もちろん、このような額であっても支払うのが困難なのであれば、自己破産という手段をとることも視野に入れて、債務整理や自己破産の検討をするべきでしょう。

債務の時効について

消滅時効というのは、一定期間、権利が行使されない場合、その権利が消滅するというものです。残債務があることを債権者が知っていても、何もしないのであれば、その残債務は5年~10年で消滅します。

銀行やノンバンクから融資された場合は商事債権と呼ばれ、商事債権消滅時効期間は5年です。

そして、特別法の規定により設立された金融機関である住宅金融支援機構、信金・ろうきん・農協の場合は、債権消滅時効期間は10年となります。

- 裁判上の請求

- 支払督促の申立て

- 和解及び調停の申立て

- 破産手続き参加

- 催告(内容証明郵便等の送付)

- 差押え、仮差押え、仮処分

- 承認

この手続きにより時効は中断されます。

そして、5番の催告をおこなっただけでは時効は完全に中断をしないのです。つまり、催告をおこなったうえで、6ヶ月以内に裁判上の請求をする必要があります。つまり、6ヶ月毎に催告をされているだけでは、時効中断にはならないのです。

これを利用することで、6ヶ月の催告書の郵便が来ても、のらりくらりと逃げ回り、それが5年間経過した時点で時効が成立する可能性があります。もし、5年間のらりくらりと逃げ切ったうえ、上記の時効の中断の手続きを債権者が行なわなければ、時効が成立します。

そして、民法145条に定める「時効の援用」をすることで、初めて時効が成立します。時効の援用は、保証人・連帯保証人も受けることができる利益であり、5年が経過しても時効の援用をしなければ支払の催告は止みません。

時効の援用は、内容証明郵便で時効を迎えた旨を債権者へ送れば時効は完了します。

事前に弁護士へ相談をして書類を確認してもらい、内容証明郵便で送付すれば、時効となり残債務の支払い義務が合法的になくなります。

前述の通りサービサーも暇ではありませんので、もしかしたら、重要度の低い案件として後回しにされて忘れられ、時効になるかもしれません。

交渉で減額してもらえる可能性

サービサーなどの債権者も仕事ですから、1円でも多く回収しなければなりません。しかし、無担保債権は不良債権であり、サービサーなどは回収する金額よりも安い金額で、不良債権をローン保証会社から買い取っています。

- 減額

- 低負担での分割返済

などが可能なのです。

特に任意売却をしていますと、心証がよくなりますので、より相手が交渉に応じてくれる可能性があります。

また、前項で説明をしたとおり、現在、サービサーが取り扱う件数は増加傾向にあり1億5,899万件です。これを86社で分担しておこなっているわけです。

そのため、効率よく残債を回収しなければなりません。

たとえば、500万円の残債務があるとします。これを毎月1万円ずつ返済すると、単純計算で500ヶ月、41年かかります。はっきり言いまして、40年以上にわたり残債務を追いかけたとしても、非効率的であり不経済です。利益よりも損失の方が多くなります。

それなので、サービサーは残債務の圧縮を提案します。500万円を200万円にするので、毎月の返済額をもう少しアップしてくれ、といったように提案をします。

残債務減額の交渉について

サービサーをはじめとした債権者がはじめから減額に応じてくれるかといえば、答えはNOです。すべての債権者が減額に応じてくれるわけではなく、仮に応じてくれたとしても、圧縮額は一律ではありません。

- 生活状況

- 収入

- 財産

これらを考慮して債権者が方針を決定します。

そのため、債務者が予想した通りの減額になるかといえば、必ずしもそのようなことはありません。

確実に減額させたいのならば

確実に減額をさせたい場合、弁護士を通じて残債務よりも安い金額で一括返済(サービサーより債権を買い取る)、もしくは生活負担の内、低い金額での分割払いに応じてもらえる可能性というのがあります。

そのため、素人が交渉するよりはプロである弁護士や任意売却の専門業者に相談をして対応を考えるという手段が現実的でしょう。

絶対に払えない場合

住宅ローン以外の債務があり、毎月の残債務が支払えないという場合に選択するのが、自己破産です。

住宅を任意売却している状態ですから、相当な財産が手元にない限り、同時廃止事件というものになり弁護士に依頼をせずに独力でも自己破産をすることができます。

しかし、一定の財産を持っている場合は、弁護士に依頼をして自己破産することをおすすめします。

なぜ、弁護士が必要かといいますと、一定の財産がある場合、裁判所へ納める予納金と呼ばれるお金が合計で50万円以上必要です。この予納金は現金一括前払いになります。

予納金を集めるためには、弁護士へ依頼することで弁護士は受任通知を各債権者へ送付します。書面の受任通知を受け取った債権者は一時的に借金の取立てを止めなければならないと決まっています。

借金の取立てが無い間に予納金を集め、裁判所に破産手続開始の申立をすることで、自己破産の手続きを始めることができます。

注意点として、連帯保証人や保証人がいる場合です。住宅ローンの場合、連帯保証人を求められることがありますが、自己破産をすると免責になった分の残債務がすべて連帯保証人へ請求されます。

連帯保証人は主債権者と同等の返済義務を負っていますので、連帯保証人に残債務の支払い能力があればいいのですが、無い場合は、連帯保証人も自己破産をする必要が出てきます。

まとめ

任意売却をしたからといって、残債務(借金)が0円になるということはありません。

もちろん、アンダーローン(住宅の売却代金>残債務)の場合は住宅の売却代金の方が多くなり、残債務を完済することができるので残債務は0円になります。

しかし、現在のように住宅価格が下落している状態では、オーバーローン(住宅の売却代金<残債務)になる方が一般的なので、任意売却で残債務が0円になることはありえません。

住宅ローンの残債務を回収するのはローン保証会社です。しかし、ローン保証会社は住宅ローンに組み込まれている保証料と住宅の売却代金にて元がとれていますので、無担保債権となっている残債務の回収に対してはそこまで熱心ではありません。

そして、ローン保証会社は、残債務を元本の2~5%の価格でサービサー(債権回収会社)へ売却をします。

サービサーは法相会社から残債務を安い価格で購入していますので、全額を返済してもらわなくても利益が出ることがあります。そのため、場合によっては残債務の減額に応じてくれることがあります。