任意売却は何もしなければ勝手に状況が進んでいく競売とは異なり、任意売却を検討している債務者が自発的に行動する必要があります。もちろん、債務者独力で任意売却をすることは不可能であり、専門家に強力をしてもらわなければなりません。

任意売却の場合、競売が終わるまでに買主を見つけなければなりません。そのため、時間のロスというのはなるべく避けた方がいいでしょう。

任意売却は競売の入札開始が近づけば近づくほど、住宅の売却価格は安くなってしまいます。この記事を読めば、任意売却の流れがわかりますので、早く、そして高く住宅を売却することが可能になるでしょう。

目次

任意売却の前段階

任意売却は、住宅ローンが支払えないということが大前提になります。

- 住宅ローンのリスケジュール(任意整理)

- 民事再生(個人再生)

この2つをすることが可能かどうかを考えるべきです。

任意売却の流れ

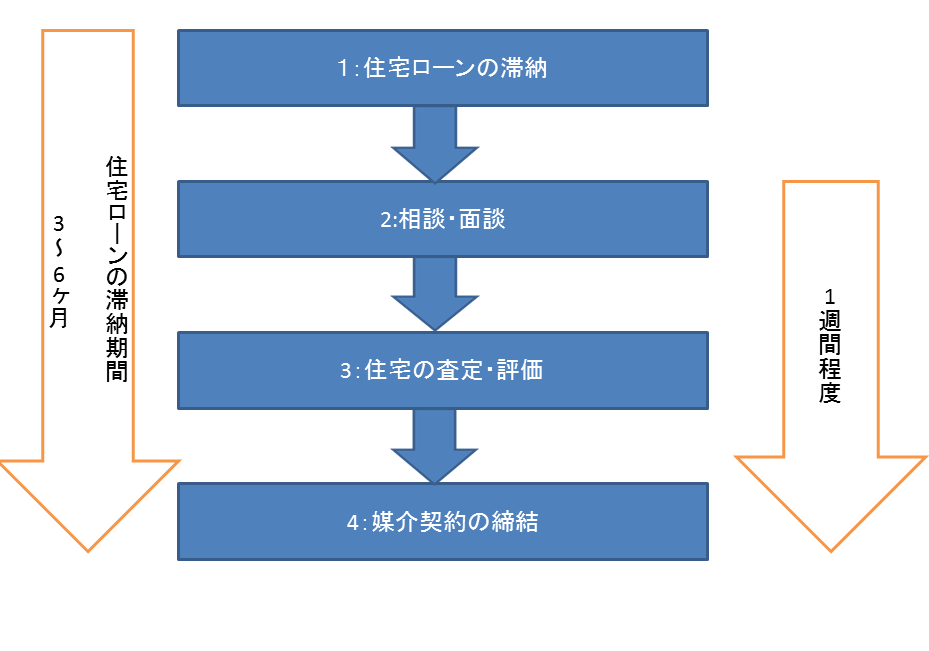

Step1:住宅ローン滞納~売買契約の締結まで

Step1の住宅ローン滞納期間は3ヶ月~6ヶ月間程度ですが、相談・面談~媒介契約の締結までの期間は1週間程度になります。

1:住宅ローンの滞納

住宅ローンの滞納については、金融機関によっても異なりますが、3ヶ月~6ヶ月間は滞納をすることができます。

債権者によって異なりますが、一定期間滞納をすることで、

- 期限の利益の喪失

- 代位弁済・一括請求

が債権者とローン保証会社によりおこなわれます。

まず、滞納を続けることで「期限の利益の喪失予告」というものが届き、これが債権者からの最後通牒になります。期限の利益を喪失すると住宅ローンを分割払いで返済するのが不可能になるのです。

そして、「代位弁済・一括返済」ですが、これは、債務者の代わりにローン保証会社が一括で住宅ローンを債権者に代位弁済(代わりに返済)します。

ローン保証会社が代位弁済をしたからといって住宅ローンの残債務が減るわありません。住宅ローンの場合は債権者は銀行や金融機関ですが、代理弁済が起きてからは債権が保証会社に移行するので債権者は保証会社になります。

代位返済後、債権者は地方裁判所に不動産差押え申立てをおこないます。そうすることで、特別送達にて「不動産競売開始決定」が債務者のもとに裁判所から送られてきて、競売が始まります。

- 全額一括返済

- 競売

- 任意売却

つまり、競売か任意売却のどちらかを債務者は選択する必要があります。

2:相談・面談

相談・面談については、「期限の利益の喪失」や「代位弁済・一括返済」を求められる前からおこなうことができます。

理想としては住宅ローンの滞納を始めた時点で相談・面談をしていけば、期限の利益の喪失、代位弁済・一括返済が来た段階ですぐに任意売却をおこなうことが可能です。

実際問題、不動産競売開始決定が届いてから任意売却の手続きを始めると買手を付けるために査定額を低くしなければならず、債権者が納得しないケースもあります。

3:住宅の査定・評価

任意売却の専門業者に住宅の価格を査定してもらいます。

近年では、債権者も独自に任意売却の専門業者を雇い査定・評価額をはじき出し、債権者の査定・評価額に沿って販売価格を決定するケースが多くなっています。

4:媒介契約の締結

物件の査定・評価額について債権者に特別問題がないのであれば、任意売却の専門業者の不動産業者との間で不動産売却における媒介契約を結びます。

不動産が共有名義であれば共有者全員と締結を結び、債権者の中には「任意売却申出書」などの指定書式の書類を提出する必要があります。

媒介契約を結ぶことで、任意売却の専門業者が債権者から、正式な窓口として認められるのです。

- 専属専任媒介

- 専任媒介契約

このどちらかを結びます。

専属専任媒介契約は、任意売却の専門業者を1社のみに絞る契約になります。契約が有効中に他の任意売却の専門業者へ仲介を依頼することは禁止されています。また、債務者が自分で住宅の買主を見つけたてしても、任意売却の専門業者が仲介しない限り、売却することができないように、契約により義務付けられています。

専任媒介契約についてですが、専属専任媒介契約と内容ほぼ同じですが、債務者が買主を自分で見つけた場合、任意売却の専門業者の仲介を必要とすることなく、直接売却することができます。

これら契約は、債権者が任意売却の専門業者との連絡窓口を一本化するために結ばれる契約となります。

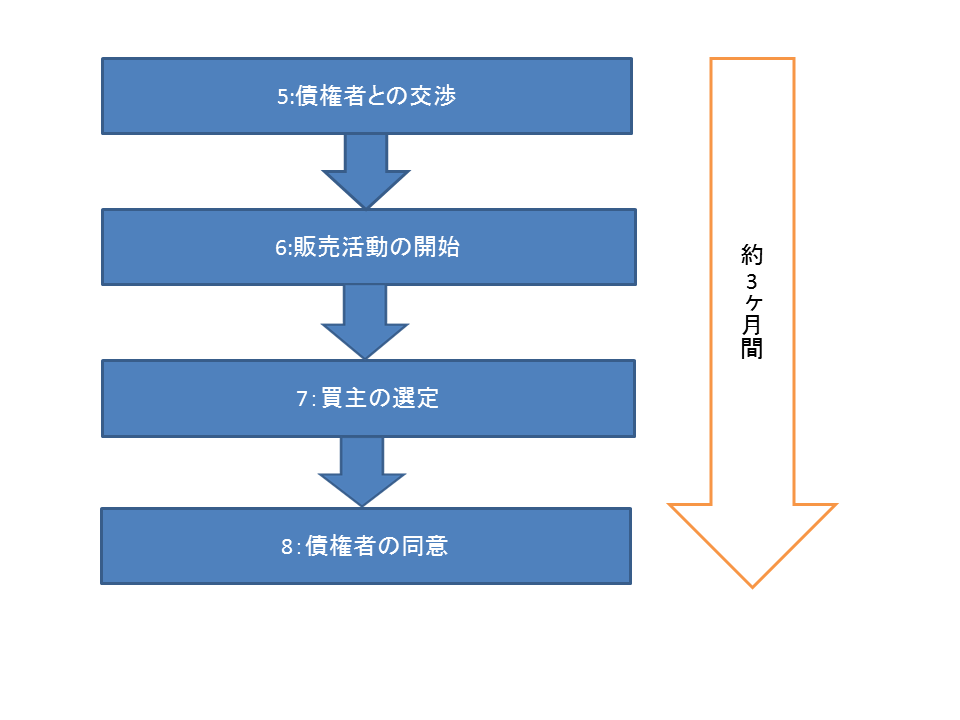

Step2:債権者(抵当権者)との交渉~債権者の同意まで

任意売却の専門業者と正式に媒介契約を結んだら、債権者(抵当権者)との交渉が始まります。

Step2:債権者(抵当権者)との交渉~債権者の同意までが終了するまでは長くても3ヶ月程度はかかります。特に債権者が抵当権の抹消に応じない場合は難航する可能性があります。

5:債権者との交渉

債権者が複数いる場合、その債権者は全員、抵当権を持っています。抵当権が抹消されない限り、住宅を任意売却することは不可能です。

債権者との販売活動価格などの交渉はすべて、任意売却の専門業者が代行しておこないます。

- 販売価格

- 販売期間

- 諸経費の負担の条件

これらを債権者と相談をして、同意を得ます。

6:販売活動の開始

専属専任媒介、専任媒介契約に基づき、任意売却の専門業者が住宅の販売を開始します。

一般的には不動産業者間のデーターベースへの登録、不動産情報ポータルサイトへ住宅を掲載などといった、普通の不動産売買と同様の販売活動をおこないます。

7:買主の選定

債務者は、要望に応じて内覧会などを開く必要があります。内覧会も一般の不動産売買では当たり前の行為になりますので、そこまで気になることはないでしょう。

心証を良くするために家の中を奇麗に掃除するなどすると買手がつきやすいといわれています。

また、購入希望者があらわれた場合、計画資金にもとづいて打ち合わせをおこない、住宅ローンの斡旋などを任意売却の専門業者がおこないます。ここで、適切な購入希望者であると判断されれば次の段階へ進みます。

逆に、購入希望者が全く現れない場合、競売の入札期限もある関係から、住宅の売却価格を下げる必要があります。

この際、債権者に売却価格を下げていいか尋ねる必要があり、「5:債権者との交渉」に戻り、また販売活動を継続させます。

競売の入札・開札期間までに間が無い場合、大幅な値下げをすることになってしまいます。そのため、任意売却は早め早めに手続きをこなして行かなければ損をしてしまうのです。

8:債権者の同意

債務者が売却内容に納得したとしても、債権者が納得しなければ任意売却をすることはできません。そのため、売却価格など債権者に対して同意をもらいます。

- 仲介手数料の控除

- 抵当権抹消費用(ハンコ代)の控除

- 管理費の滞納金の控除

- 税金の滞納金の控除

- 引っ越し費用の控除

- 売却金額の配分の割振り

など、任意売却にて発生する費用をいくら控除するかを交渉します。

この際、引っ越し費用が出るかなども交渉をおこないます。引っ越し費用については、住宅金融支援機構が第1抵当権者の場合は、破産などの特別な要件を満たしていない限りしはらわれません。

そのため、引っ越し費用についてはだしてもらえればラッキーと考えるのが妥当です。過信してはいけません。

また、抵当権抹消費用ですが、債権者が複数いる場合に必要になることがあります。任意売却は、住宅を売却しても、残債務額の方が多く(オーバーローン)なります。

そのため、債権者が複数いる場合、抵当権の順位が高い人が売却金額を総取りすることになります。そうなってしまうと、後順位抵当権者は任意売却へ同意するメリットがなくなります。抵当権抹消費用は、後順位抵当権者の救済処置であり、抵当権抹消に協力をしたら、売却金額の中から抵当権抹消費用を支払うというものです。

- 第2順抵当権者:30万円または残元金の1割のいずれか低い額

- 第3順抵当権者:20万円または残元金の1割のいずれか低い額

- 第4順位以下:10万円または残元金の1割のいずれか低い額

このようになります。

債権者によって、抵当権抹消費用は異なります。注意する必要はありませんが、どのくらいかかるか知っておくことは重要です。

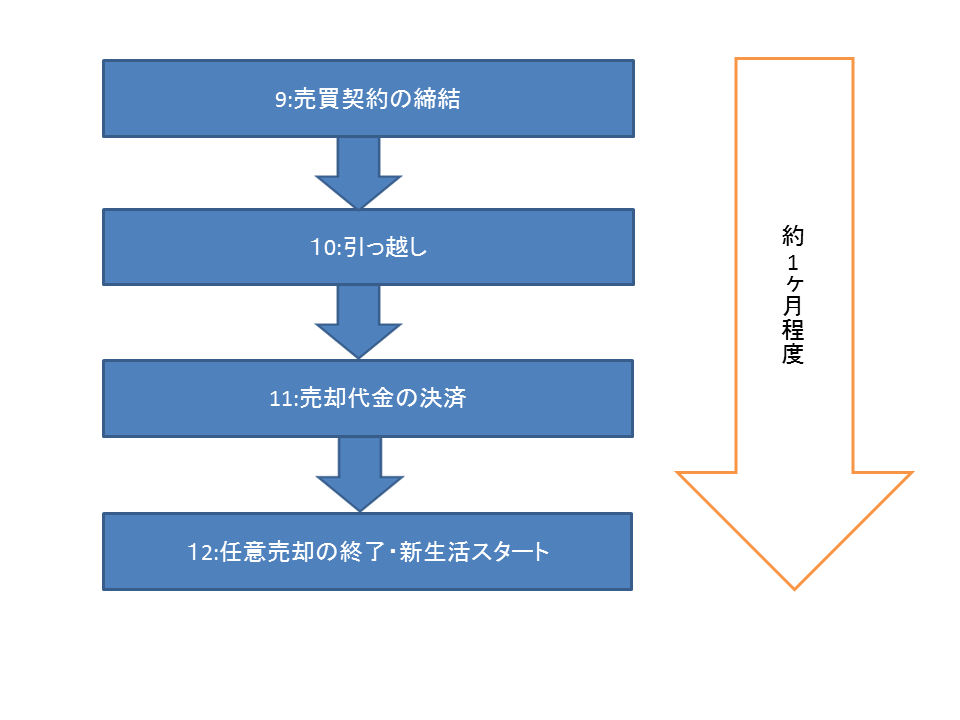

Step3:売買契約の締結~新生活スタート

任意売却の最後の段階です。特別なトラブルがなければ約1ヶ月で終了します。

9:売買契約の締結

債権者の同意を得たあとは、買主と正式に売買契約の締結をおこないます。このときに債務者は買主と引っ越し時期の交渉などをおこない、売買契約を結ぶことになります。

10:引っ越し

売買契約の締結後に引っ越しをおこないます。任意売却の専門業者の場合、引っ越し先を用意や引っ越し業者の手配をしてくれる場所もあります。

売買契約の締結時に交わした契約どおりに引っ越しをしましょう。

11:売却代金の決済

売却代金の決済については、売買契約の締結後、通常は1ヶ月~1ヶ月半後におこなわれます。

- 残債務の返済

- 抵当権の解除登記

- 不動産の引渡し

- 諸経費の明細の提出・支払

などを同時におこないます。

また、決済日は債権者にも伝える必要があります。そのため、決済日は2~3週間以上の余裕を持たせるようにして、早めに債権者へ連絡をしましょう。もちろん、連絡は任意売却の専門業者がおこないますので、債務者が自分でおこなう必要は特にありません。住宅金融支援機構の場合は指定の書式を利用して通知をする必要がありますので、住宅金融支援機構から融資を受けている場合は、住宅金融支援機構の指示に従いましょう。

通常の決済の場合、買主が指定する金融機関で抵当権等の抹消書類を確認し、売却代金と引き換えに司法書士に登記書類を渡します。そして、所有権移転登記の手続きをおこないます。

しかし、任意売却の場合は、債務を完済していませんので抵当権等登記を抹消してもらう必要があります。さらに、買主が指定する金融機関へ諸経費の明細の提出をしなければなりません。

- 抵当権等登記抹消の費用

- 各債権者への払込伝票

- 仲介手数料

- 司法書士費用

- 引っ越し費用

- 管理費等の費用

これらの領収書になります。

また、競売の申立てが行なわれている場合は、競売の取下げをしてもらわなければなりません。忘れていると強制的に競売にかけられ売却をされてしまいます。

当日は、現金で支払うのか、小切手で支払うかなどの金種の確認も大切になります。

さらに、当日はローン保証会社やローン保証会社から委託を受けたサービサー(債権回収会社)の担当者が立ち会うケースもあります。これら債権者と今後の返済をどのようにするのかを、売却代金の決済日にするのです。

12:任意売却の終了・新生活のスタート

任意売却の終了・新生活のスタートですが、残債務をローン保証会社やサービサーへ返済をする必要があります。

残債務の返済ですが、代金決済日かその後に交渉をおこない、支払い可能な範囲で無理なく返済をするのが一般的です。

つまり、毎月1万円なら返済ができるというのであれば、毎月1万円ずつの返済となります。そのため、任意売却以前よりも以後の方が支払は楽になるでしょう。また、サービサーが利益よりも損の方が大きいと考えた場合、残債務額の圧縮を提案してくることもあります。

ただし、任意売却をする前に3ヶ月~6ヶ月間、住宅ローンを滞納していますので金融事故として5年間は、新規でクレジットカードを作ったり、ローンを組んだりができなくなります。

現在の持っているクレジットカードは、そのまま使用可能ですが、更新の際にもしかしたら審査を通らない可能性がありますので注意をしてください。

任意売却の期間について

任意売却の期間は最短で2ヶ月、長くても6ヶ月で終了します。住宅ローンの滞納期間も含めれば8ヶ月程度で、債権者や依頼をする任意売却の専門業者によって差異が出てきます。

特に、住宅金融支援機構の場合は、その都度、書類を作成しなければなりませんので手間はかかり、不備があれば、その分、任意売却の期間が長くなるでしょう。

競売は最短で6ヶ月~1年間がかかりますので、競売と比べてもその短さがわかります。

早めに相談をすることで、任意売却の成功率は高まるといえます。

まとめ

任意売却の流れを紹介しました。

- 住宅ローンの滞納

- 相談・面談

- 住宅の査定・評価

- 媒介契約の締結

- 債権者との交渉

- 販売活動の開始

- 買主の選定

- 債権者の同意

- 売買契約の締結

- 引っ越し

- 売却代金の決済

- 任意売却の終了・新生活のスタート

このようになります。

任意売却は、一般的な住宅売買の販売活動と特に変わりはありませんが、債権者の同意をいちいちとる必要があります。ただ、債権者との交渉は任意売却の専門業者が代行しますので、そこまで気にする必要はないでしょう。

任意売却は競売とは異なり、債務者が主導しておこなう必要がありますが、任意売却の専門業者がサポートをしてくれますので、困ることは少ないでしょう。

ただし、任意売却の相談をいかに早くおこなうか、そして、依頼をする任意売却の専門業者が信頼できるのかを見極めて依頼する必要があります。契約の関係上、3ヶ月間は別の任意売却の専門業者へ依頼することができません。

- 早く、相談・面談をする

- 任意売却の専門業者選びを慎重におこなう

余計なことをしていたら、競売で売却され任意売却よりも「安く」住宅を手放さなければならないかもしれません。そこで、今回は任意売却の無駄の無い流れを紹介します。